新闻

新闻  教育

教育  房产

房产  旅游

旅游  机械

机械  汽车

汽车  美食

美食  SEO

SEO  网站首页

网站首页友邦推出全新一代重疾保障计划,“友如意”重疾险系列重磅亮相

时间:2021-04-22 18:56:04 阅读:231

友邦推出全新一代重疾保障计划,“友如意”重疾险系列重磅亮相

虽然眼下日子无病无灾、平稳自在,但谁也不知道,明天和灾难究竟哪一个会先到来。尤其是在快节奏都市生活中,人们生活、工作压力都特别大,再加上饮食作息不规律,都有可能导致重大疾病在暗处悄悄生根发芽。而我们唯一能做的,就是提前做好准备,这样万一重疾和灾难来临了,最起码不会落入没钱看病的窘境中。面对广大客户的迫切需求,友邦推出全新一代重疾保障计划,“友如意”重疾险系列重磅亮相,为客户打造定制化重疾解决方案。

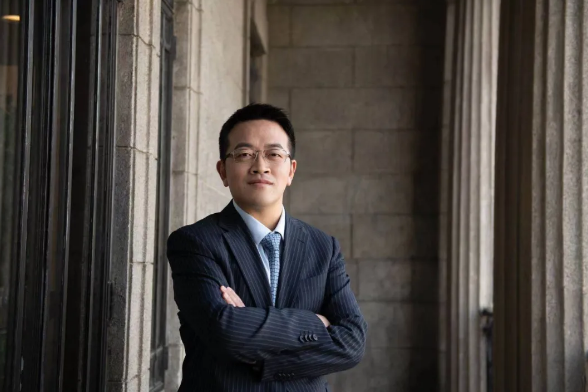

2月3日,友邦推出全新一代重疾保障计划——友邦“友如意”重大疾病保险系列,为中国家庭的多样化重疾保障需求提供灵活的定制化解决方案。随着重疾新规的落地,友邦此次推出这一划时代的重疾产品有何考量,这一产品背后又传递出哪些战略思考?关于这一话题,友邦人寿首席执行官张晓宇先生接受了《21世纪经济报道》记者的专访。

随着《重大疾病保险的疾病定义使用规范(2020年修订版)》(下称《重疾新规》)正式实施,越来越多保险公司开启了重疾险“换新”步伐。

2月3日,友邦人寿正式推出新一代定制化重疾险产品“友如意”系列,为客户打造具有针对性的定制化重疾解决方案。

友邦人寿CEO张晓宇接受本报记者独家专访时坦言,随着重疾定义更新,理赔标准进一步明确,将令保险公司重疾险产品服务更具针对性、更贴近用户需求。“友如意”系列的面世,恰恰契合了重疾险上述发展趋势。

“在《重疾新规》时代,如何让重疾险覆盖更多用户,成为他们健康保障的保护伞。保险公司还得进一步加强客户分层与差异化产品服务研发,这需要保险公司投入更多精力资源做好基础设施建设与基础研究。”他向记者强调说。随着重疾险市场竞争高度激烈,当前依靠产品打遍天下已经很难走得通,未来重疾险的一大核心竞争力,是保险公司能否加强产业链延伸——立足对重大疾病发病趋势,以及对客户多元化、多层次的健康保障需求深刻洞察,提供更全面的健康管理与健康保障相结合的综合服务。

在张晓宇看来,《重疾新规》时代下的重疾险发展,将更趋于个性化定制与差异化服务。尤其在重疾险保单核心保障不断升级的基础上,通过提供差异化的重疾专案管理服务,切实解决用户的后顾之忧,将成为重疾险创新的一大重要方向。

去年11月初,中国保险行业协会与中国医师协会发布《重大疾病保险的疾病定义使用规范(2020年修订版)》(下称《重疾新规》),并于今年1月31日后正式实施。在你看来,新版重大疾病定义对国内重疾险产品更新迭代将会产生哪些影响?

张晓宇:此次《重疾新规》的修订,主要会对保险行业带来三方面的影响。

首先是行业端,重疾赔付的界定变得更加科学与合理。具体表现在三个维度,一是有些重疾的定义变得更加严峻,有些则放宽了,这都是基于疾病发生率变化趋势与诊疗方式进步,给予的重新设定;二是它令国内重疾险与国际惯例进一步接轨,比如甲状腺癌从重疾险范畴“剔除”,放到轻症领域,这也是符合国际趋势的;三是重疾的定义与疾病发生率同时公布,让保险公司在新型重疾险产品保险责任条款设定方面更具科学性。

其次是消费者端,可以预见的是,《重疾新规》对重大疾病定义的规范,将进一步切实保护和提升消费者保障权益。

最后是保险公司端,越来越多保险公司会在重疾险健康险产品设计与服务创新方面发生新的变化,首先,是当甲状腺癌列入“轻症”范畴后,保险公司的重疾险赔付压力会有所缓解,因此保险公司胆子可以大一些,针对高净值客户提供更高保额的重疾险保障;其次保险公司可以进一步开展客户分层,围绕不同类型客群定制更精细化的重疾险产品服务,从而塑造差异化的业务竞争优势。

在《重疾新规》出台后,众多保险公司要么着手研发新的重疾险产品(停售老产品),要么对现有重疾险产品保障范围做出相应调整。保险公司这些差异化举措,会令未来中国重疾险与健康险行业发展呈现哪些新趋势?

张晓宇:我们看到,以往重疾险的设计初衷,是扮演收入补偿的角色,但随着《重疾新规》的出台,加之民众对个性化高效医疗服务、健康管理的重视度日益提升,重疾险未来的角色定位,不再是纯粹的收入补偿,而是全程协同。比如重疾专案管理服务,它作为重疾险系列产品的附加权益,将覆盖用户重疾诊疗的全过程,通过专业长期周全服务,满足用户在医疗资源协调、重疾理赔等各方面的迫切需求。

在《重疾新规》出台后,我们还会看到很多新的概念,比如终身重疾、定期重疾、中症保障等。但我个人认为,未来中国重疾险与健康险行业若要延续良性发展趋势,保险公司需高度重视客户分层,比如针对支付能力有限的年轻人、支付能力较高的中年人,未来重疾险的产品服务形态就可能截然不同,可搭配的健康管理、高端医疗、重疾专案管理服务也会有所差别,此外重疾险与医疗险、特药险的搭配组合也会不一样。

这背后,是中国重疾险经历多年发展,市场竞争已经高度激烈。因此仅仅依靠“产品”

此外,以往保险公司对重疾险核保时,只要发现用户存在肺部小结节或甲状腺小结节,就可能不给承保了。但在《重疾新规》出台后,我们会看到保险公司会做一些新的尝试,比如有些用户通过密切的健康管理与身体状况跟踪后,是可以承保的。

我个人认为,未来重疾险的发展趋势将会趋向千人千面,以及个性化的产品与服务搭配,但先决条件是保险公司要开展大量的用户画像与病症医疗研究,要建设更全面的重疾险服务基础设施。

当前重疾险在友邦人寿占据多大的业务比重?对业务增长的贡献度有多大?随着《重疾新规》的出台,友邦人寿将如何应对?未来重疾险与健康险在友邦人寿将扮演多重要的角色?

张晓宇:长期以来,友邦人寿一直坚持并贯彻“保险姓保”的理念,保障类业务也始终是友邦人寿的一大核心业务。2019年全年,重疾险新单保费占比达48%,累计为客户送出逾1600亿重疾保额、近10000亿的医疗保额。

基于对行业发展趋势和客户需求洞察,友邦人寿正在从“保障专家”向客户信赖的“健康及财富管理伙伴”转型。目前健康险在友邦人寿原保险保费收入的占比超过50%。

随着《重疾新规》出台,我希望重疾险健康险在友邦人寿的业务地位进一步提升。因为我们看到,尽管这些年健康险保险的民众覆盖率在持续上升,但这并不代表市场已经饱和。因为很多民众要么还没有投*康险重疾险,要么投保的保额相当低,远远没有达到他们一旦遭遇重疾所需的收入补偿、医疗费用补偿需求。

此外,我们还要考虑另一个深层次问题,就是如何将重疾险与养老保险相结合。事实上,目前养老保险以储蓄养老为主,但我们时常会看到一些真实的案例,有些老人因病致穷,原因就是缺乏足额的重疾险覆盖其老年治病的开销。

因此友邦人寿还需要从三个方面发力,一是加强用户教育,让他们在年轻时开始规划自己数十年后的养老、重疾医疗保障;二是加强产业链的延伸——立足对重大疾病发病趋势,以及对客户多元化、多层次的健康保障需求深刻洞察,提供更全面的健康管理与健康保障相结合的综合服务;三是继续加强重疾险基础设施建设与基础研究,我们可以设想一下,若在保证用户信息隐私安全的情况下,商业保险、社会保险与健康管理机构若能对用户健康、诊疗或健身数据有深入的洞察分析,从而更全面地了解用户,一方面能提供更精准周到的保险产品服务,另一方面也能开发更具个性化定制化的健康保障条款,促进整个健康险重疾险迈入“千人千面”的新时代。

随着“分改子”的推进,友邦在本土化管理与业务流程改进方面做了哪些变革,从而在《重疾新规》时代更有效地支持健康管理与健康保障业务协同发展?

张晓宇:分改子的确令友邦突破了多年的政策限制,将业务经营范围拓展至更广泛区域,比如我们已获批筹建四川分公司,意味着友邦人寿可以将自身健康管理-健康保障服务带给更多中国家庭;此外,分改子也带来更优化灵活的组织架构,让我们可以更快速地做出市场反应,各地分支机有望实现共享运

随着《重大疾病保险的疾病定义使用规范(2020年修订版)》(下称《重疾新规》)正式实施,越来越多保险公司开启了重疾险“换新”步伐。

2月3日,友邦人寿正式推出新一代定制化重疾险产品“友如意”系列,为客户打造具有针对性的定制化重疾解决方案。

友邦人寿CEO张晓宇接受本报记者独家专访时坦言,随着重疾定义更新,理赔标准进一步明确,将令保险公司重疾险产品服务更具针对性、更贴近用户需求。“友如意”系列的面世,恰恰契合了重疾险上述发展趋势。

“在《重疾新规》时代,如何让重疾险覆盖更多用户,成为他们健康保障的保护伞。保险公司还得进一步加强客户分层与差异化产品服务研发,这需要保险公司投入更多精力资源做好基础设施建设与基础研究。”他向记者强调说。随着重疾险市场竞争高度激烈,当前依靠产品打遍天下已经很难走得通,未来重疾险的一大核心竞争力,是保险公司能否加强产业链延伸——立足对重大疾病发病趋势,以及对客户多元化、多层次的健康保障需求深刻洞察,提供更全面的健康管理与健康保障相结合的综合服务。

在张晓宇看来,《重疾新规》时代下的重疾险发展,将更趋于个性化定制与差异化服务。尤其在重疾险保单核心保障不断升级的基础上,通过提供差异化的重疾专案管理服务,切实解决用户的后顾之忧,将成为重疾险创新的一大重要方向。

去年11月初,中国保险行业协会与中国医师协会发布《重大疾病保险的疾病定义使用规范(2020年修订版)》(下称《重疾新规》),并于今年1月31日后正式实施。在你看来,新版重大疾病定义对国内重疾险产品更新迭代将会产生哪些影响?

张晓宇:此次《重疾新规》的修订,主要会对保险行业带来三方面的影响。

首先是行业端,重疾赔付的界定变得更加科学与合理。具体表现在三个维度,一是有些重疾的定义变得更加严峻,有些则放宽了,这都是基于疾病发生率变化趋势与诊疗方式进步,给予的重新设定;二是它令国内重疾险与国际惯例进一步接轨,比如甲状腺癌从重疾险范畴“剔除”,放到轻症领域,这也是符合国际趋势的;三是重疾的定义与疾病发生率同时公布,让保险公司在新型重疾险产品保险责任条款设定方面更具科学性。

其次是消费者端,可以预见的是,《重疾新规》对重大疾病定义的规范,将进一步切实保护和提升消费者保障权益。

最后是保险公司端,越来越多保险公司会在重疾险健康险产品设计与服务创新方面发生新的变化,首先,是当甲状腺癌列入“轻症”范畴后,保险公司的重疾险赔付压力会有所缓解,因此保险公司胆子可以大一些,针对高净值客户提供更高保额的重疾险保障;其次保险公司可以进一步开展客户分层,围绕不同类型客群定制更精细化的重疾险产品服务,从而塑造差异化的业务竞争优势。

在《重疾新规》出台后,众多保险公司要么着手研发新的重疾险产品(停售老产品),要么对现有重疾险产品保障范围做出相应调整。保险公司这些差异化举措,会令未来中国重疾险与健康险行业发展呈现哪些新趋势?

张晓宇:我们看到,以往重疾险的设计初衷,是扮演收入补偿的角色,但随着《重疾新规》的出台,加之民众对个性化高效医疗服务、健康管理的重视度日益提升,重疾险未来的角色定位,不再是纯粹的收入补偿,而是全程协同。比如重疾专案管理服务,它作为重疾险系列产品的附加权益,将覆盖用户重疾诊疗的全过程,通过专业长期周全服务,满足用户在医疗资源协调、重疾理赔等各方面的迫切需求。

在《重疾新规》出台后,我们还会看到很多新的概念,比如终身重疾、定期重疾、中症保障等。但我个人认为,未来中国重疾险与健康险行业若要延续良性发展趋势,保险公司需高度重视客户分层,比如针对支付能力有限的年轻人、支付能力较高的中年人,未来重疾险的产品服务形态就可能截然不同,可搭配的健康管理、高端医疗、重疾专案管理服务也会有所差别,此外重疾险与医疗险、特药险的搭配组合也会不一样。

这背后,是中国重疾险经历多年发展,市场竞争已经高度激烈。因此仅仅依靠“产品”

此外,以往保险公司对重疾险核保时,只要发现用户存在肺部小结节或甲状腺小结节,就可能不给承保了。但在《重疾新规》出台后,我们会看到保险公司会做一些新的尝试,比如有些用户通过密切的健康管理与身体状况跟踪后,是可以承保的。

我个人认为,未来重疾险的发展趋势将会趋向千人千面,以及个性化的产品与服务搭配,但先决条件是保险公司要开展大量的用户画像与病症医疗研究,要建设更全面的重疾险服务基础设施。

当前重疾险在友邦人寿占据多大的业务比重?对业务增长的贡献度有多大?随着《重疾新规》的出台,友邦人寿将如何应对?未来重疾险与健康险在友邦人寿将扮演多重要的角色?

张晓宇:长期以来,友邦人寿一直坚持并贯彻“保险姓保”的理念,保障类业务也始终是友邦人寿的一大核心业务。2019年全年,重疾险新单保费占比达48%,累计为客户送出逾1600亿重疾保额、近10000亿的医疗保额。

基于对行业发展趋势和客户需求洞察,友邦人寿正在从“保障专家”向客户信赖的“健康及财富管理伙伴”转型。目前健康险在友邦人寿原保险保费收入的占比超过50%。

随着《重疾新规》出台,我希望重疾险健康险在友邦人寿的业务地位进一步提升。因为我们看到,尽管这些年健康险保险的民众覆盖率在持续上升,但这并不代表市场已经饱和。因为很多民众要么还没有投*康险重疾险,要么投保的保额相当低,远远没有达到他们一旦遭遇重疾所需的收入补偿、医疗费用补偿需求。

此外,我们还要考虑另一个深层次问题,就是如何将重疾险与养老保险相结合。事实上,目前养老保险以储蓄养老为主,但我们时常会看到一些真实的案例,有些老人因病致穷,原因就是缺乏足额的重疾险覆盖其老年治病的开销。

因此友邦人寿还需要从三个方面发力,一是加强用户教育,让他们在年轻时开始规划自己数十年后的养老、重疾医疗保障;二是加强产业链的延伸——立足对重大疾病发病趋势,以及对客户多元化、多层次的健康保障需求深刻洞察,提供更全面的健康管理与健康保障相结合的综合服务;三是继续加强重疾险基础设施建设与基础研究,我们可以设想一下,若在保证用户信息隐私安全的情况下,商业保险、社会保险与健康管理机构若能对用户健康、诊疗或健身数据有深入的洞察分析,从而更全面地了解用户,一方面能提供更精准周到的保险产品服务,另一方面也能开发更具个性化定制化的健康保障条款,促进整个健康险重疾险迈入“千人千面”的新时代。

随着“分改子”的推进,友邦在本土化管理与业务流程改进方面做了哪些变革,从而在《重疾新规》时代更有效地支持健康管理与健康保障业务协同发展?

张晓宇:分改子的确令友邦突破了多年的政策限制,将业务经营范围拓展至更广泛区域,比如我们已获批筹建四川分公司,意味着友邦人寿可以将自身健康管理-健康保障服务带给更多中国家庭;此外,分改子也带来更优化灵活的组织架构,让我们可以更快速地做出市场反应,各地分支机有望实现共享运

郑重声明:文章内容来自互联网,纯属作者个人观点,仅供参考,并不代表本站立场 ,版权归原作者所有!

下一篇:如何的鉴定纸巾的质量好与坏

相关推荐