新闻

新闻  教育

教育  房产

房产  旅游

旅游  机械

机械  汽车

汽车  美食

美食  SEO

SEO  网站首页

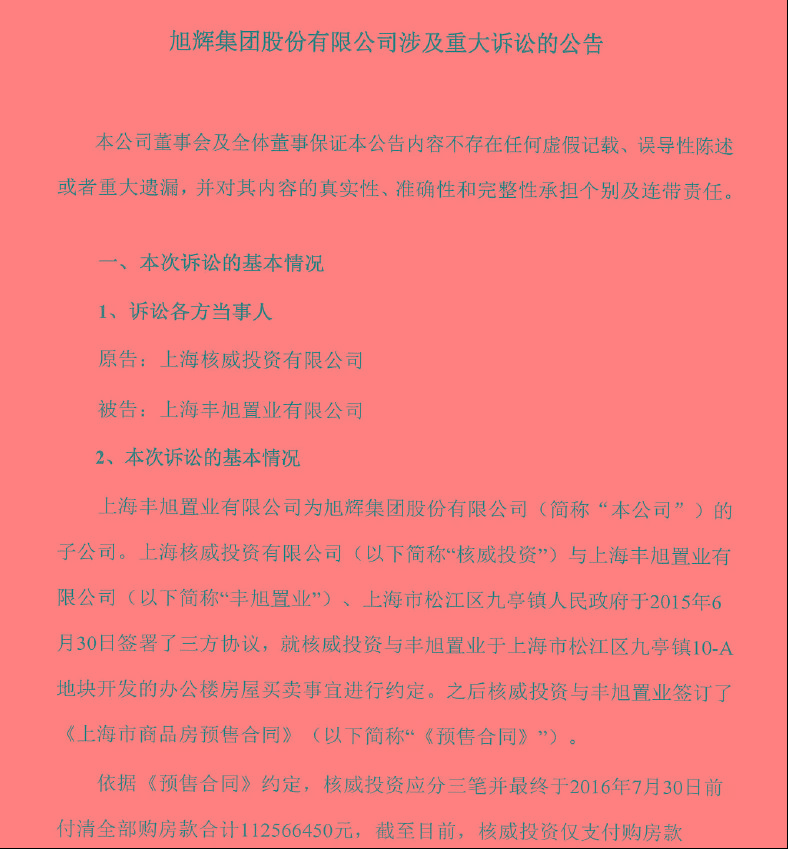

网站首页重大诉讼!负债2000亿!激进扩张不可承受之重?!

时间:2020-06-12 10:38:10 阅读:275

疫情加速了房地产行业的洗牌。人民法院公告网显示,截至2020年6月5日,今年房地产企业的破产数量已经达208家,超过2018年上半年的177家破产数量,与2019年同期相对持平。

部分行业排名较为靠前的房企,也因为资金链的问题,不得不以出售项目或股权的方式求生存,如福晟集团、泰禾集团、新湖中宝等。

相比较于处于漩涡中心的泰禾集团而言,激进闽企福晟集团造作的日子已然远去,而旭辉集团的处境,是否也是堪忧呢?

近日,旭辉集团股份有限公司(以下简称“旭辉集团”)公告称,公司涉及重大诉讼,近日其收到上海市第一中级人民法院送达的传票(2020)沪0I民初87号及《民事起诉状》。

融资动作频繁

经营性现金流为负

融资成本逐渐上升

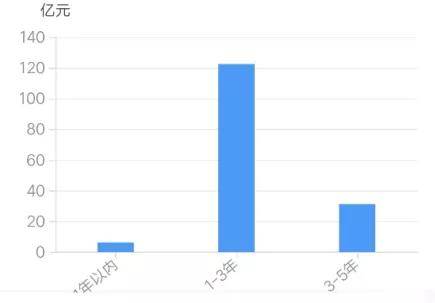

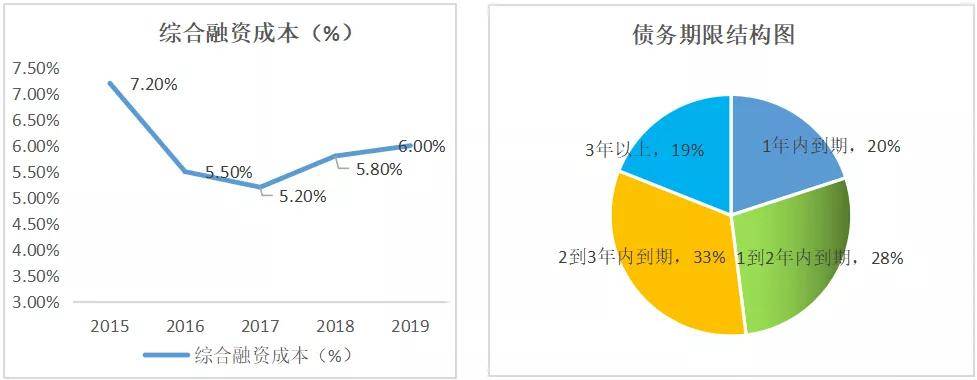

激进,是旭辉身上经久不散的烙印。 靠着大力举债极速扩张,旭辉集团于2017年跨入“千亿俱乐部”行列,次年实现1520亿元销售额,2019年再次突破2000亿,其近三年销售金额年均复合增长率为54%。随着规模的激进扩张,旭辉开始出现业绩增速放缓、毛利率下滑现象,经营性现金流也发出危险信号。 今年以来,旭辉的融资需求更为强烈,境内外融资颇多。 具体来看,今年旭辉集团境内新发行31.2亿公司债,融资成本在3.8%-4.5%;发行两笔9.5亿元一年期供应链ABS,票面利率为3.63%-3.8%;另外其还境外发行两笔合计5.67亿美元6%票息的优先票据。 据统计,目前旭辉集团存续债券12只,存续规模159.86亿元,债券集中兑付期主要集中在1-3年内。

图:旭辉存续债券期限分布

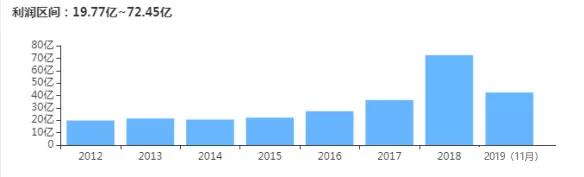

2017年以来,旭辉集团连续两年业绩高速增长,2019年其实现营业收入518.06亿元,同比增长39.25%;实现净利润68.47亿元,同比增长15.67%,可见其业绩增速明显放缓。

图:旭辉盈利能力

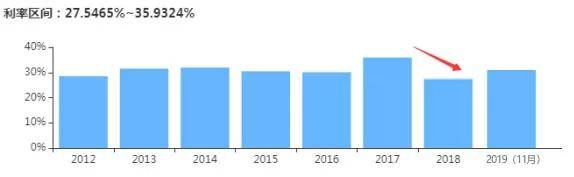

值得注意的是,旭辉集团在业绩快速增长的同时,其毛利率却有所下降,这说明其拿地成本较高以及销售均价增长乏力。

图:旭辉毛利率情况

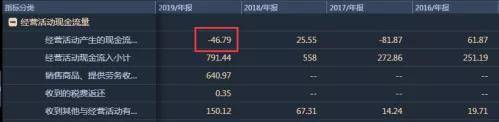

业绩增速放缓、毛利率下滑,而旭辉集团的经营性现金流也发出危险信号。 2019年,由于支付土地款及工程金额较大,旭辉集团经营性现金流由净流入转为净流出,净额为-46.79亿元,经营获现能力出现下滑。

图:旭辉经营性现金流情况

此外,旭辉集团的融资成本也在上升,2019年其整体融资成本为6%,同比上升20个基点。但,总的来说,凭借与银企的友好关系,旭辉的融资能力仍具备优势,融资成本仍处于行业较低水平。

“没有地就没有地位”

从不参与土储竞赛到激进拿地

但坚持理性参拍,谨慎出价,不拿地王

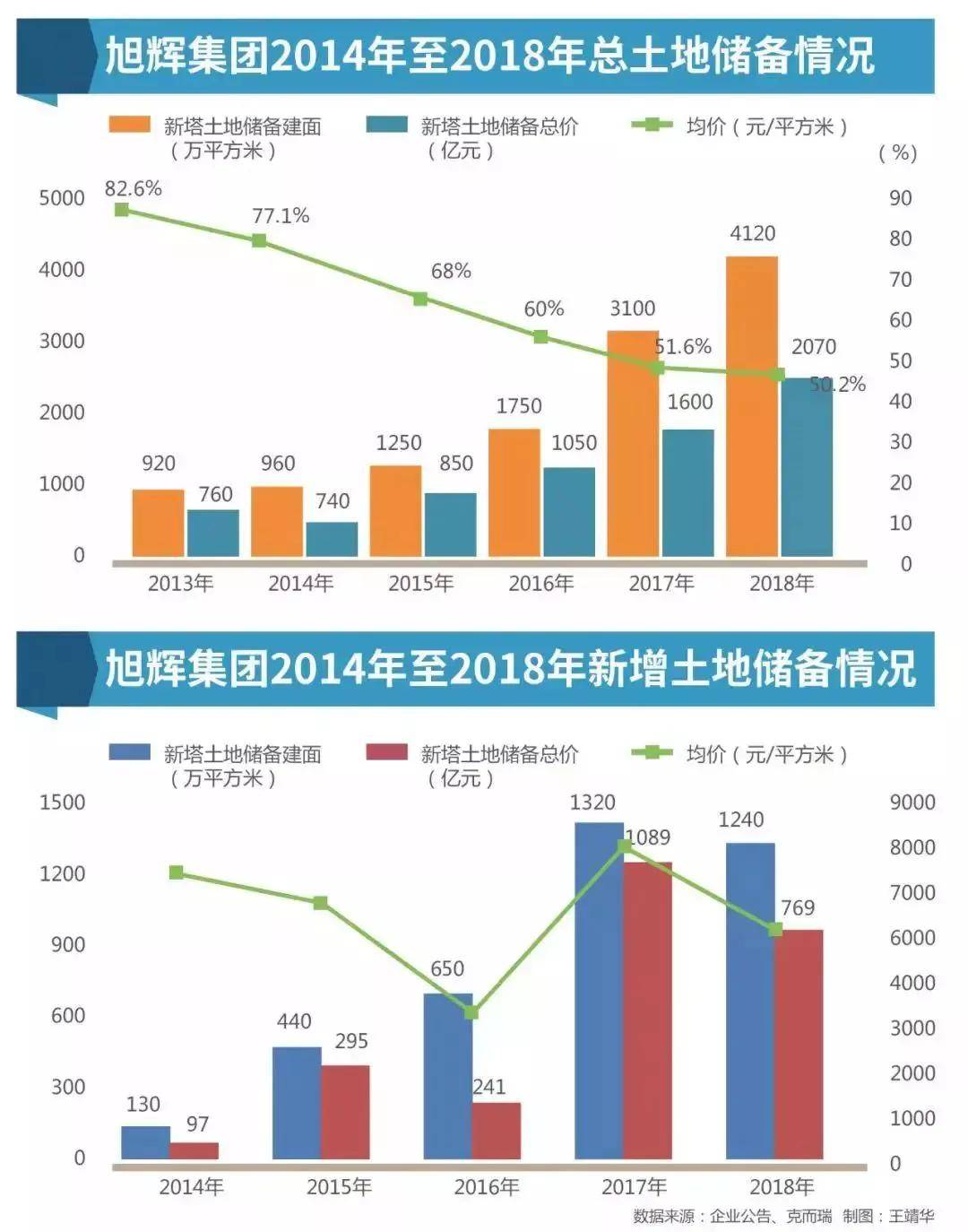

旭辉的地产老将陈东彪曾有一句令人印象颇深的话:“没有地就没有地位”! 这句听起来“激进”的话语,其实就是旭辉集团拿地态度的真实写照。 尽管在2016年8月的年中业绩会上,旭辉董事长林中更是明确表示:“旭辉将以利润优先,不会去加杠杆买地,也不会参与规模和土储的竞赛。” 然而,话音才刚落,旭辉转身就加入了拿地大军,开启激进模式。彼时,地产调控已经逐渐收紧。 据统计,当年的旭辉在土地一级市场拿地36宗,同比增长近2倍;拿地总金额和总建筑面积分别达到457.5亿元和537.73万平方米,三项数据均位列闽系房企之首。 2017和2018年,旭辉集团分别耗资452亿和411亿元,拿下78个和93个土地项目权益,新增土地面积1320万平方米和1240万平方米。

郑重声明:文章内容来自互联网,纯属作者个人观点,仅供参考,并不代表本站立场 ,版权归原作者所有!

上一篇:筑模板的安装工艺及质量控制分析

相关推荐