新闻

新闻  教育

教育  房产

房产  旅游

旅游  机械

机械  汽车

汽车  美食

美食  SEO

SEO  网站首页

网站首页最严征信即将上线!“假离婚买房”走不通了,中介喊话“尽快买房”

时间:2020-01-10 20:45:05 标签: 阅读:322

注意了!买房的人最关心的大事:二代个人征信系统很快要来了!

就在前两天,央行在刚刚结束的年度工作会议上表示,今年将稳步推进征信二代系统上线升级,加强个人征信信息安全管理和个人隐私保护。

很快,市场开始出现有关二代征信系统具体时间表的消息。据21世纪经济报道称,据知情人士透露,央行即将在1月20日上线第二代个人征信系统并提供查询,不过个人征信报送功能预计会延迟到5月份才正式上线。

此前多个城市各大银行先后下发通知称,全国征信查询系统暂停服务,后续开通要等待通知。朋友圈中介更是热闹起来,先后发布消息称,建议刚需提前买房,新版征信将影响贷款。种种迹象表明,二代征信真的快来了。不过,目前来看,官方尚未明确二代征信系统的上线时间。

不过,上述市场消息一出,A股资金很快躁动不安。1月9日上午,征信指数突然大涨3%,成为当日领涨的概念板块之一,板块内多只个股开盘后就冲上涨停。截至午盘收盘,征信指数涨2.18%,近80亿资金涌入。有机构预测,二代振信上线,应用场景延伸,国内市场空间可达千亿元。

新版征信系统上线在即?

消息称:“1月20日可提供查询”

去年至今,有关二代征信系统上线的消息就频频传出各种说法。

这是因为,新版征信一直被视作“史上最严征信系统”。不少分析认为,未来征信出了问题,不仅影响出行,贷款买房也受影响,严重者,甚至婚都结不了。

如今,有关二代征信系统的时间表消息再度传来。据21世纪经济报道称,据知情人士透露,央行即将在1月20日上线第二代个人征信系统并提供查询,不过个人征信报送功能预计会延迟到5月份才正式上线。

而就在前两天,刚刚结束的央行年度工作会议上,有关二代征信系统的消息也同样传来。央行工作会议上表示,今年将稳步推进征信二代系统上线升级,加强个人征信信息安全管理和个人隐私保护。同时,央行还表示,要创新改进小微企业征信服务。

不过,对于是否能在春节前顺利上线二代征信,目前官方并没有公布明确的消息。

去年4月份左右,市场曾经传出二代征信系统已经上线的消息,并称“公众查询的报告已经是新版征信报告”。不过,很快该传言就被央行官方辟谣,当时,央行相关人士表示,“系统仍在升级之中,尚无明确时间表。”

根据央行征信中心披露,2019年1月至11月,个人和企业征信系统累计查询量分别为21亿次和9772万次,日均查询量分别为628万次和30万次。

一代征信查询暂时关闭 中介朋友圈喊话“尽快买房”

值得注意的是,这次传出征信系统上线的消息,可能并非空穴来风。

新年前几天,各大银行纷纷发布通知,一代征信查询接口暂时关闭。部分通知称:“因系统网络故障,全国征信查询系统暂停服务。开通时间等待人民银行总行通知,敬请谅解。”

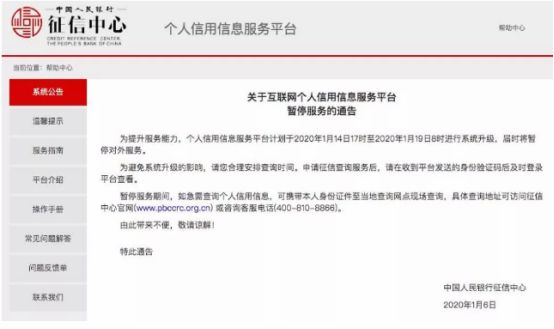

1月6日,央行征信中心公告,“为提升服务能力,个人信用信息服务平台计划于2020年1月14日17时至2020年1月19日8时进行系统升级,届时将暂停对外服务。”上述公告表示,暂停服务期间,如急需查询个人信用信息,可携带本人身份证件至当地查询网点现场查询。

郑重声明:文章内容来自互联网,纯属作者个人观点,仅供参考,并不代表本站立场 ,版权归原作者所有!

相关推荐