新闻

新闻  教育

教育  房产

房产  旅游

旅游  机械

机械  汽车

汽车  美食

美食  SEO

SEO  网站首页

网站首页银行“大零售”之星:“数字化、场景化”布局开启 谁是转型路上的领先者

跟着我国经济进入新常态,商业银行也在去杠杆、利率商场化等挑战下,迎来未有之变局。企业“脱媒”及融资途径多样化让银行存贷两端遭到揉捏,做大规划吃利差的传统盈余形式益发艰难。

在新冠肺炎疫情的影响下,各家银行为支撑企业复工复产纷繁减费让利,以下降企业融资成本,而这在客观上给银行利润增加带来必定压力。得益于对疫情的有用操控,今年上半年银行基本面明显改进,表现出较强的展开耐性。到8月18日,现已披露2021年中报的五家A股上市银行——宁波银行、招商银行、常熟银行、长沙银行、南京银行归母净利润增速均超越15%。

后疫情年代,商业银行怎么调整事务结构、重塑盈余形式?轻财物、弱周期的零售银行事务成为推进银行收入的重要引擎,也成为竞赛日趋白热化的主战场。

在此背景下,《出资者网》推出《银行“大零售”之星》专题策划,旨在发现银行零售转型路上的抢先者,并对其事务头绪、获得的效果以及成功经验进行深化解析,为出资者及同业供给参考和学习。

经过对财报和事务展开进行观察能够发现,不少银行都有自身清晰的零售战略,在商场竞赛中不断包围并形成独特的竞赛力。比如安全银行、北京银行、姑苏银行、威海商行等,近年来均在“大零售”事务上获得显著成效。

招联金融首席研究员董希淼对《出资者网》表明,近年来,商业银行对金融科技在战略层面的注重程度逐渐提高。未来几年,金融科技将在商业银行的运营理念、办理思想、事务形式等方面进行全方位的渗透与交融,并成为零售银行事务的首要驱动力。

基于此,董希淼对零售银行展开提出两大主张:一是清晰展开战略,坚持战略定力,持之以恒地在零售银行事务上投入资源,凭借金融科技深度转型;二是积极展开与外部安排的深度协作。特别是中小银行应秉持“敞开银行(Open Banking)”理念,展开跨界协作,融入金融生态,供给更多更好的产品和服务,完成双赢、多赢。

提高客户体会,进行场景布局和产品优化

“不做对公事务,今日没饭吃,不做零售事务,明天没饭吃。”十年前原招商银行行长马蔚华说过一句话至今仍让很多同行记忆犹新。今日,正是他所说的“明天”。银行业需求改动过去公司事务和零售事务“一条腿长、一条腿短”的不平衡展开格局,“大零售”转型大势所趋。

所谓零售银行,是指商业银行运用现代运营理念,依托高科技手段,向个人、家庭和中小企业供给的综合性、一体化的金融服务,包括存取款、借款、结算、汇兑、出资理财等事务。

现在,在科技加持之下,“大零售”概念具有更广泛的寓意和更高的视野,普惠金融、财富办理、网络金融、小微事务等均可归入范畴,经过深层次的资源整合和结构优化,打造多层次、立体式、多方共赢的零售金融生态圈。

麦肯锡依据我国银行业面对的挑战,提出正在改动零售银行内涵增加逻辑的五大趋势:一是客群深耕成为存量竞赛年代的必修课。在存量客户中做好精细化办理、个性化精耕是零售银行制胜的关键;二是客户体会成为银行竞赛力的差异点。客户净推荐值(NPS)排名前50%的银行,股东回报较其他银行高55%;三是数字化引领的全途径年代现已全面降临。调研显现,40%的我国受访者表明将更多使用手机银行,一起29%的我国受访者表明将更少使用线下网点;四是人工智能和大数据正在引发新一轮产能革命。依靠网点和部队扩张的传统增加逻辑逐渐失效,取而代之的是低边沿成本、由人工智能和大数据技能驱动的数字劳动力;五是生态圈场景极大丰厚,拓宽了银行的传统服务鸿沟。

怎么精细化深耕客群,怎么给客户带来更好的服务体会?在获客途径方面,金融与场景结合而发生的化学反应,能够让客户在自主服务和服务沟通的过程中,体会更加便捷、高效的服务增值。

被资本商场赋予“零售新王”称号的安全银行,一向积极推进全途径获客及全场景运营,经过推进敞开银行建造,着力完成生态化展开。该行依托科技优势,经过强化人机协同,推进“AI+T+Offline”全新形式,并打造统一的中台才能,升级客户分层运营形式,提高客户体会及运营功率;一起聚集八大要点客群的场景化运营,提高客户精细化运营才能,八类客群包括“董监高”“超高净值”“小企业主”“理财金领”“精明熟客”“颐年一族”“年轻潮人”“有车一族”。

姑苏银行则撬动科技优势打造民生服务场景,才智农贸、才智医疗、才智工会、才智缴费等融入市民大众的衣食住行。一起,该行以金融科技立异中心和联合实验室为载体,加速区块链、人工智能、物联网等技能研发使用,争取更多金融科技立异试点资历,用前沿科技效果为区域展开赋能。

此外,还有一些银行依据自身特色优化产品系统,推出更丰厚的产品和服务满意客户日常日子需求。

比如,威海商行推出“日子管家”服务,集合市民日常日子密切相关的水电费、通讯费、有线电视费等10大类缴费事务,经过网上银行、电话银行等5大事务途径,帮助客户足不出户即可轻松缴费,为居民的日常日子供给了便当。该行还推出“快乐消费贷”系列产品,覆盖购房、购车、购消费品、装饰、旅游、子女出国留学等各个领域,满意市民衣食住行多方面借款需求。

疫情激发线上需求,银行数字化转型加速

科技赋能加速了零售银行事务换挡提速的进程,事务的线上化展开已成潮流,零售银行怎么进行数字化转型,是摆在各家银行面前的新课题。

BCG(波士顿咨询公司)在陈述中以为,疫情的冲击加速了革新,一起激发了新的改变。金融安排的收入正面对压力,全球银行收入池遭受重创。在最乐观的情形下,收入池直到2022年才会康复到疫情前的水平。

疫情也促进客户不断从传统银行网点转向数字化途径。依据BCG最新一期零售银行调研,在16个首要商场中,均匀13%的受访者在疫情期间首次使用网上银行(移动银行的数据为12%),部分商场中该份额更高。疫情期间,无现金付出大幅增加。超越20%的受访者表明,他们提高了对数字化付出解决方案的使用,如互联网银行和第三方App供给的付出,超越10%的受访者表明增加了信用卡和借记卡的使用。

数字化途径的转变或许是永久的。依据BCG的查询,在疫情之后,估计移动银行的使用将进一步净增19%,而网点使用将进一步净减26%。数字化才能较弱的银行或许很快就会发现,新老用户都会选择线上服务,而非亲自到访网点。数字化认识强的客户或许丢失到数字化才能杰出的银行,或者灵活立异的新式金融科技企业。与危机前的趋势比较,客户向数字化途径搬迁的速度快了三到四年。

国内对于银行数字化转型的评论也如火如荼。董希淼对《出资者网》表明,银行业金融安排应要点采取以下几项办法,深度使用金融科技,加速推进数字化转型:一是破除金融科技展开的系统机制障碍;二是加速修正完善内部规章制度;三是清晰金融科技展开方向和要点;四是加大对金融科技投入和人才培养;五是审慎展开与外部安排的深度协作。

从各家银行相关举措来看,北京银行才智金融系统加速升级,不只移动银行建造卓有成效,还推出“京彩钱包”聚合付出渠道,自营线上消费贷产品大幅优化。2021年初,北京银行正式发布“顺天”技能渠道,重构技能生态。目前,“顺天”技能渠道现已为23套行内事务系统供给了云计算、微服务、智能运维等根底技能才能,以“经过技能灵敏完成事务灵敏”为方针,让信息技能更好地为事务拓宽服务。

交通银行也在强化数据治理,建立零售客户标签系统,依托大数据支撑,迭代优化客户全生命周期运营策略,发挥双线协同作用,完善财富办理服务系统。去年底该行境熟行零售客户数达1.79亿户(含借记卡和信用卡客户),较上年底增加3.34%。一起,该行还推进信用卡事务数字化获客转型,凭借大数据、API技能等打通内外部途径与渠道,建立多场景、精准化、立体化的数字化获客系统。

日前南京银行发布的2021年中报显现,其大零售战略2.0变革加速推进,新事务亮点开端显现,数字信用卡N Card自3月初正式对外发布,发卡量已超36万张,产品设计不断优化。

工行零售AUM抢先,安全中收占比最高

棋至中盘,各家银行零售事务交兵正酣,展开速度也不尽相同。哪些银行在零售金融规划、收入等指标上较为抢先,哪些银行有突出效果或亮点值得发掘?

近来,由我国银行业协会辅导、《我国银行业》杂志社安排撰写、浙商银行支撑的《我国上市银行剖析陈述2021》正式发布。该陈述环绕“规划、结构、效益、功率、风险”五大维度共21个成果指标,全面整理了54家上市银行在2020年转型展开中获得的成果和运营亮点。其间说到,零售金融转型持续推进,财富办理事务快速增加。上市银行高度注重个人存款工作,推进零售金融提质增效,零售事务对获客才能提高、银行盈余增加等方面的奉献日益凸显。

2020年底,54家上市银行个人存款余额66.19万亿元,同比增加13.48%,增速较上年提高1个百分点,比总存款增速高3.33个百分点;已披露相关数据的41家上市银行零售经营收入同比增加11.36%,占总经营收入比重均匀为42.37%。其间,渤海银行个人存款增速最快,为95.49%;邮储银行零售营收占比最高,为69.22%。

零售客户总财物(AUM)成为部分银行最重要的零售金融查核指标之一。2020年,在已披露AUM的26家上市银行中,工商银行AUM规划最大,达16万亿元;邮储银行AUM占总财物比重在大型银行中最高,为99.09%;招商银行AUM占总财物比重在54家上市银行中最高,为106.92%。

进一步整理2020年年报数据,建造银行去年底个人客户金融财物打破13万亿元,在可比银行中排名第二,个人银行事务利润总额占比达61.21%。邮储银行办理零售客户财物达11.25万亿元,在可比银行中排名第三。

值得一提的是,最新出炉的2021年中报显现,招商银行零售客户为1.65亿户(含借记卡和信用卡客户),办理零售客户总财物规划打破10万亿元,成为率先站上10万亿新台阶的股份制银行。

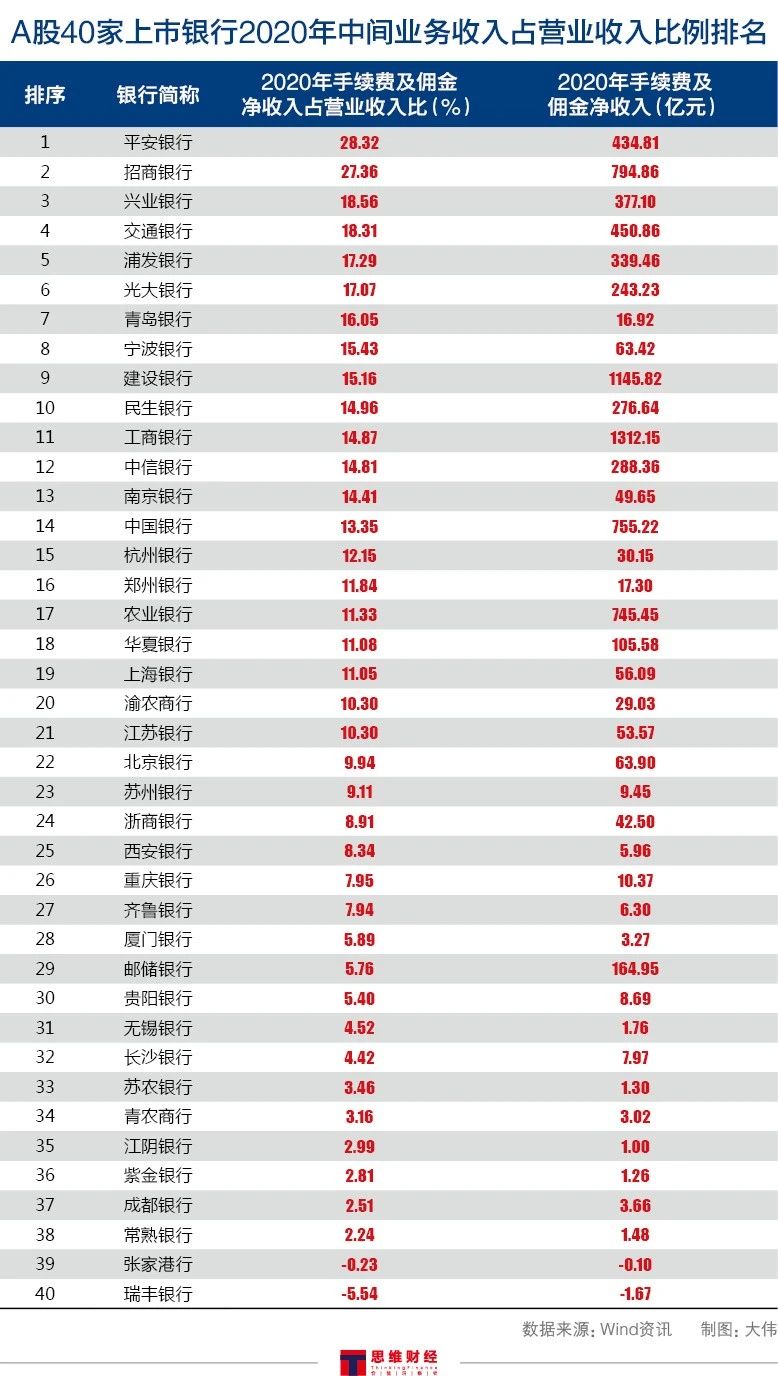

零售银行事务有利于促进中心事务收入,从2020年底40家A股上市银行中收占比情况看,只有安全银行和招商银行超越20%,分别为28.32%、27.36%;兴业银行、交通银行、浦发银行、光大银行、青岛银行、宁波银行、建造银行中收占比在15%-20%之间;有10家银行中收占比低于5%。能够看出,银行零售事务其实还有较大的增加空间。

零售借款方面,中信建投证券陈述显现,上市银行均值零售借款占比2019年为40.66%,2020年提高到41.32%。

从零售借款占比的绝对值来看,大行中,邮储银行占比最高为57%;股份制银行中,安全银行、招行银行、兴业银行占比最高,分别为60%,53%,43%;城商行中,长沙银行、西安银行、江苏银行占比最高,分别为41%,39.3%,39.1%;农商行中,常熟银行、渝农商行、张家港行占比最高,分别为57%、42.6%、41%。

中信建投证券估计,2021年上市银即将持续加大零售借款的投放力度,零售借款占比将持续环比回升,依照每年0.5%-1%增幅看,2021年上市银行零售借款占比将提高到42%左右。因为大行年内仍然有普惠小微借款同比增加30%以上的要求,大行和农商行的零售借款增幅仍然会在各类银行中位于前列。

https://www.awncc.com/

https://www.awncc.com/product_service/sxfpos.html

https://www.awncc.com/product_service/sxfmpos.html

https://www.awncc.com/product_service/xyf.html

https://www.awncc.com/solution/xlmjs.html

https://www.awncc.com/news/dynamic/